Wie is de box 3-Nederlander, en vier andere vragen over de belasting op vermogen

Het kabinet lanceerde deze week een nieuwe vermogensbelasting. In jargon: Box 3 verandert. Wat is box 3? Wie betaalt die? Waarom is er zo veel gedoe over?

Wie is de box 3-Nederlander?

In 2025 zitten een kleine drie miljoen mensen in box 3, schat staatssecretaris van Financiën Tjebbe van Oostenbruggen (NSC). Zij hebben flink wat spaargeld, bezitten aandelen en obligaties of hebben een tweede woning. Over dat bezit, minus eventuele schulden, moet belasting worden betaald. Tenminste: als dat bezit (min de schulden) meer waard is dan 57.684 euro – en meer dan 115.368 euro als er een fiscale partner is.

Het inkomen dat burgers uit werk binnenkrijgen, valt onder box 1. Dan gaat het onder meer om loon, fooien, uitkeringen, pensioenen, lijfrentes en alimentatie.

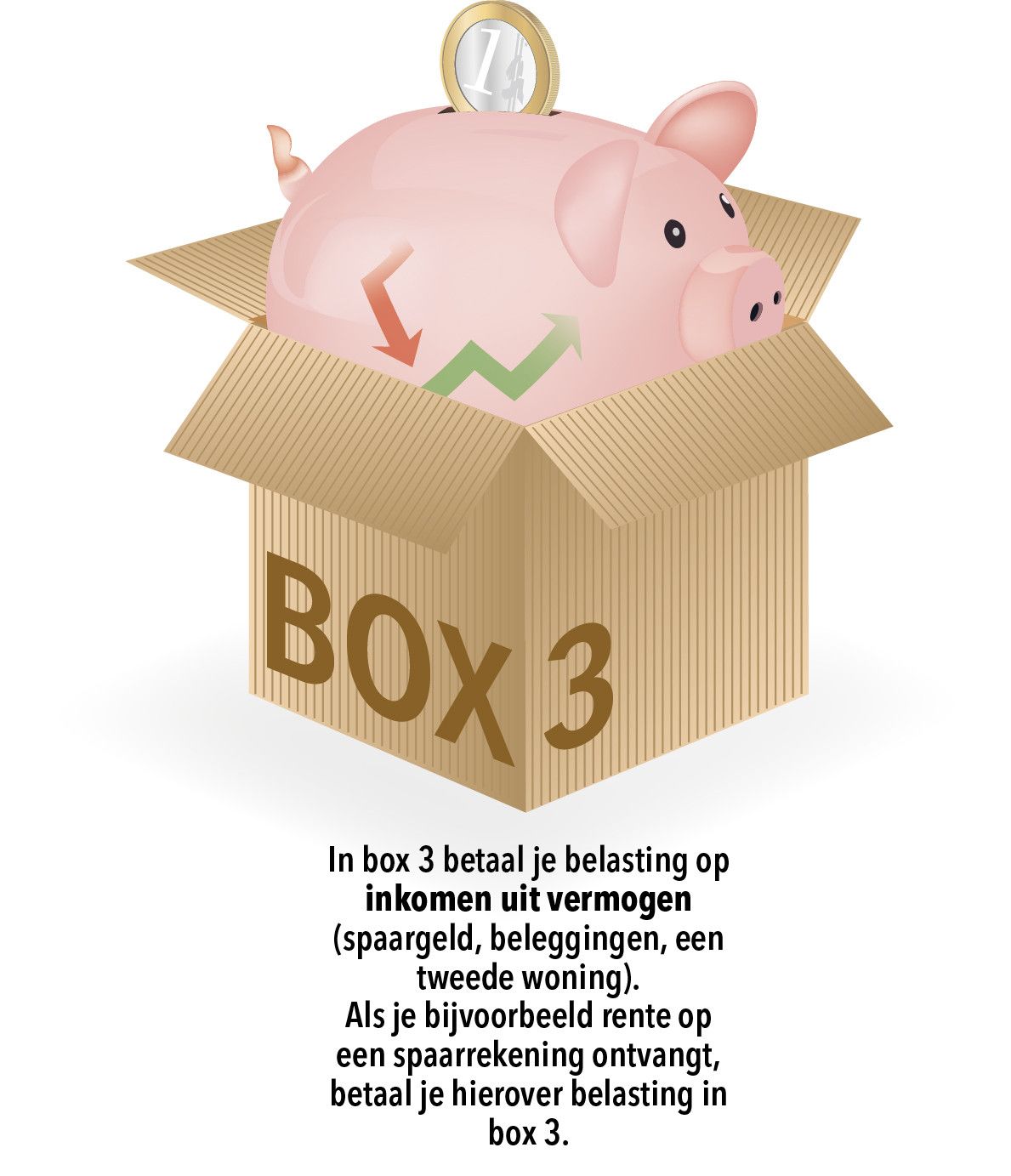

Wat moeten die box 3’ers nu betalen?

Een tarief van 36 procent op het rendement op dat bezit. Stel, iemand heeft 150.000 euro aan spaargeld en geen schulden. Op die 150.000 euro maakt de belastingplichtige rendement: uit rente-inkomsten in dit geval. De fiscus kijkt niet naar de hoogte van dat rendement. De fiscus maakt er een schatting van: 1,44 procent. Een fictief rendement heet dat. Op basis daarvan maakt de Belastingdienst een rekensom waarbij het rendement op sparen, in dit geval dan, uitkomt op 1329 euro. Daarover moet deze spaarder dan 36 procent belasting betalen: 478 euro.

De som pakt anders uit als iemand inkomsten heeft uit beleggingen en/of een tweede huis. Dan geldt een tarief van 5,88 procent. De fiscus gaat ervan uit dat die beleggingen meer rendement opleveren dan spaargeld. Vaak is dat zo, maar niet altijd. Ook bij die 5,88 procent gaat het om een fictief rendement. Het kan dus zijn dat beleggingen in een jaar veel meer hebben opgeleverd. Of minder. Aandelenkoersen kunnen ook dalen.

Waarom is daar zo veel gedoe over?

De fiscus werkte lang met een fictief rendement: tot 2017 was dat 4 procent. De Belastingdienst hoefde dan niet na te gaan wat de echte rendementen waren. Dat scheelde veel tijd en menskracht. Jarenlang was dat geen probleem. Toen de rente op spaargeld daalde, en zelfs even 0 procent en negatief was, kwamen de protesten. Sparen leverde (bijna) niets op, het fictieve rendement was veel hoger dan het behaalde rendement.

Eind 2021 zette de Hoge Raad een streep door dat fictieve rendement: de fiscus moest naar de echte rendementen kijken. De Raad stelde ook dat spaarders die te veel belasting hadden betaald, dat moesten terugkrijgen. Een forse kostenpost voor de overheid. En een berg werk voor de Belastingdienst.

Omdat de Belastingdienst niet in staat was om snel met echte rendementen te werken, kwam er een overgangsregeling: een lager fictief tarief voor spaarders, een hoger voor beleggers. Dat stuitte op gemor bij beleggers en ook die kregen, in de zomer van 2024, gelijk. Wéér een financiële tik voor de overheid (in 2022 daalden de aandelenkoersen) en weer een berg werk voor de Belastingdienst.

Hoe nu verder?

Deze week kwam staatssecretaris Van Oostenbruggen met zijn Wet Werkelijk Rendement Box 3. Met de Memorie van Toelichting erbij telt die 132 pagina’s. Het is „een structureel ingrijpende aanpassing voor burgers en de Belastingdienst”, schrijft hij.

Voor spaarders zal dat meevallen. Hun echte rendement zal weinig verschillen van het fictieve dat nu nog geldt. Aandeelhouders gaan in goede beleggingsjaren meer belasting betalen, en in slechte minder of niet. Lijden zij verlies dan kunnen ze dat een jaar later compenseren. Zij zullen beduidend langer met hun belastingformulier bezig zijn dan nu.

En voor de fiscus?

Weer een berg werk erbij. Er moet veel meer worden gecontroleerd. Voor de uitvoering van de wet heeft de Belastingdienst negenhonderd fulltimers extra nodig en Van Oostenbruggen weet nu al dat die er in 2028, als de wet ingaat, niet zullen zijn.

Of 2028 haalbaar is, is een andere kwestie. Een eerdere versie van de wet –die weinig verschilt van de nieuwe– kreeg een zeer kritisch onthaal van de Raad van State. Veel te ingewikkeld voor belastingplichtigen en lastig uitvoerbaar voor de Belastingdienst, oordeelde de raad onder meer. Voor de Belastingdienst wordt het een klus om de boel op tijd op orde te hebben. En dan komen er vast nog discussies over de vraag of Nederland, fiscaal gezien, niet te coulant is voor vermogenden en of werkenden er niet te bekaaid vanaf komen.