EU tuigt bankenunie op om af te rekenen met financiële crisis

Banken die dreigen om te vallen. Daar begon het vijf jaar geleden allemaal mee. Overheden moesten bijspringen, met geld van de belastingbetaler. Nog steeds smeult de crisis voort. De EU probeert een bankenunie op te tuigen om daar een einde aan te maken.

In de Verenigde Staten waren al langer problemen met kredietverschaffers en hun hypothekenportefeuilles, met burgers die niet meer aan hun betalingsverplichtingen konden voldoen. De grote klap kwam in september 2008, toen Lehman Brothers failliet ging. De ondergang veroorzaakte wereldwijd een enorme vertrouwensschok, waardoor tal van andere financiële ondernemingen opeens eveneens in de gevarenzone raakten en het hele internationale geldsysteem in zijn voegen kraakte.

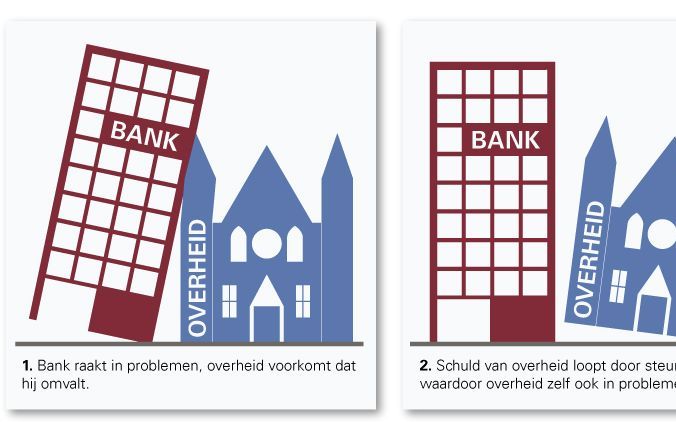

De regeringen in Europa durfden het in dat klimaat van onzekerheid niet aan hun eigen versie van het Amerikaanse drama te laten ontstaan. Dus schoten zij te hulp met nationalisaties, kapitaalinjecties en staatsgaranties. Tot de marktpartijen die op grote schaal middelen uit de schatkist toegeschoven kregen, behoorden ABN AMRO en ING, het Belgische Dexia, de Duitse Commerzbank, het Franse BNP Paribas en de Britse Royal Bank of Scotland (RBS). Het zijn er enkele uit een lange rij. In de jaren die volgden, stelde de Europese Centrale Bank (ECB) op zijn beurt onbeperkt liquiditeiten beschikbaar om ademnood bij nog meer spelers te vermijden.

Met het ingrijpen van de overheden waren enorme bedragen gemoeid. Mede daardoor stegen hun eigen tekorten en schulden. Een aantal landen binnen de eurozone kwam op die manier zelf ook in moeilijkheden en zag zich genoodzaakt aan te kloppen bij het inderhaast gecreëerde Europese noodfonds. Ierland is wat dat betreft misschien wel het beste voorbeeld. Die ontwikkeling ondermijnde het voortbestaan van de muntunie. Tegelijk was er sprake van een vicieuze cirkel, want koersdalingen van en afboekingen op staatsobligaties confronteerden de banken met nieuwe tegenvallers. Zij zagen de waarde van hun bezittingen in die sfeer verdampen.

Kredietverlening

Anno 2013 is de ellende in de bankenwereld nog lang niet voorbij. De reddingsactie voor Cyprus, afgelopen maart, toonde dat aan. Die werd immers onvermijdelijk, vooral doordat de financiële concerns op het eiland op instorten stonden. Kort daarvoor beleefden we in Nederland de nationalisatie van SNS Reaal, dat was weggegleden naar de rand van de afgrond als gevolg van zwaar weer in de vastgoedbranche.

Vandaag de dag zadelt de langdurige recessie de banken op met toenemende verliezen op hun kredieten. Binnen de klantenkring van bedrijven en particulieren stijgt het aantal wanbetalers. Onder invloed daarvan zijn zij zeer terughoudend met het toekennen van nieuwe leningen. En geef ze eens ongelijk: hoeveel kritiek hebben zij niet over zich heen gekregen vanwege hun gulle gedrag op dit terrein in het verleden? Het valt te begrijpen dat ze er weinig voor voelen met hun uitzettingen grote risico’s aan te gaan. Sommige, vooral in de zuidelijke landen, zijn er waarschijnlijk ook eenvoudig te slecht aan toe. Bovendien verplichten aangescherpte kapitaaleisen ze om de komende jaren hun vermogensposities te versterken, zodat ze over grotere buffers beschikken om tegen een stootje te kunnen.

De ECB duidt de krappe kredietverstrekking aan als een ernstig knelpunt in de huidige economische situatie. We horen het president Mario Draghi telkens weer benadrukken. Dit voorzichtige beleid zet immers een rem op het herstel van investeringen en groei. De monetaire bestuurders in Frankfurt zoeken dan ook koortsachtig naar een remedie om de banken te bewegen tot een soepelere opstelling. Ze daartoe dwingen, is niet mogelijk.

Centrale autoriteit

Al met al zijn er goede redenen die pleiten voor een grondige sanering van het bankwezen. Die voorkomt dat overheden opnieuw de helpende hand moeten reiken. Burgers betalen dan niet langer de rekening. Het verlost banken en overheden van de wurgende omarming waarin zij elkaar vasthouden. Gezonde marktpartijen kunnen weer op een normale wijze opereren en hun aandeel leveren in de financiering van de reële economie, van productie en handel.

Vorig jaar juni besloten de EU-regeringsleiders tijdens een top in Brussel de weg in te slaan richting een bankenunie. Zij tilden met de beoogde constructie de aanpak van de malaise in de betrokken sector naar een gemeenschappelijk niveau. Het is de bedoeling dat in de toekomst problemen van deze aard niet meer door een land afzonderlijk worden opgelost, maar onder supervisie van een centrale instantie, op basis van een regime van Europese bepalingen en met behulp van financiële middelen uit een gezamenlijke pot.

De hoofdelementen in de plannen betreffen: toezicht, regels om probleembanken te redden of te sluiten en één depositogarantiestelsel. Het eerste krijgt in de loop van 2014 concreet gestalte. Eind vorig jaar is daarover overeenstemming bereikt. Straks zullen de meeste banken, in ieder geval de grotere, onder toezicht staan van de ECB. Die moet verkeerde ontwikkelingen tijdig signaleren en corrigeren. Tot dusver wordt deze taak uitgeoefend op nationaal vlak, in ons land door De Nederlandsche Bank (DNB).

Spaarders

Momenteel, en dat zal voorlopig wel even duren, gaat het in de discussie in het kader van de bankenunie vooral over het opzetten van een zogeheten resolutiemechanisme. Dat is een geheel van spelregels die van toepassing zijn als een bank onderuit dreigt te gaan of te zwak is om goed te functioneren. Dan dient zich de keuze aan van herkapitaliseren, dat wil zeggen nieuw vermogen erin pompen, of het bedrijf, of daarvan in ieder geval de verliesgevende en onrendabele activiteiten, gecontroleerd ontmantelen. De regie zou moeten berusten bij een overkoepelende autoriteit.

In een dergelijke situatie is een belangrijke vraag wie er opdraaien voor de kosten. Vaststaat dat de overheden voortaan zo veel mogelijk de hand op de knip zullen houden. Alleen kleine spaarders, met tegoeden tot 100.000 euro, mogen zich veilig wanen. Bij de allerminst soepel verlopen reddingsoperatie voor Cyprus bleven ook zij in de aanvankelijke voornemens niet buiten schot. Maar dat was een foutje. Ook van hen een offer vragen, zou de kans op een bankrun in crisisomstandigheden sterk vergroten. De ministers van Financiën kwamen er, na een storm van afkeurende reacties, snel op terug. De waarborgen voor de consument met een beperkt saldo blijven hoeksteen van het beleid, verkondigen zij.

Eurogroepvoorzitter Dijsselbloem en zijn collega-ministers lieten er geen twijfel over bestaan dat andere belanghebbenden wel een bijdrage moeten leveren aan een ordelijke afwikkeling van een bank in problemen: aandeelhouders, beleggers in obligaties, vermogenden met deposito’s boven een ton. Cyprus heeft in dat opzicht gefungeerd als voorbeeld, al mocht Dijsselbloem niet spreken over een blauwdruk. In eigen land had hij zich ook al voorstander van een hard optreden getoond door bij de nationalisatie van SNS de bezitters van achtergestelde obligaties voluit te laten bloeden.

In de toekomst zullen noodlijdende banken, onder strikte voorwaarden, rechtstreeks kunnen lenen bij het Europese noodfonds, het ESM. Verder ligt het in de bedoeling dat er een Europese pot komt, die door de banken zelf gevuld wordt, met middelen om in te zetten bij herkapitalisatie of liquidatie.

Haast

Het Internationaal Monetair Fonds (IMF) spoort Europa voortdurend aan haast te maken met de bankenunie. ECB-president Draghi hamert daar eveneens op. Hij wist vorig jaar de nervositeit op de financiële markten te bedaren door te verzekeren dat Frankfurt massaal staatsobligaties zal opkopen als dat vereist is om te vermijden dat de rente voor landen met een schuldencrisis tot ondraaglijke hoogte stijgt. Die toezegging bleek voldoende, het instrument zelf hoefde tot dusver niet in stelling gebracht te worden. Nu is het woord aan de politiek, benadrukt Draghi. Die moet nu presteren op het punt van de oprichting van een bankenunie.

4500 miljard

In de eerste drie jaar na het uitbreken van de kredietcrisis hebben de Europese overheden in totaal 4500 miljard euro ingezet om wankelende financiële concerns overeind te houden.

In ons land moest de regering het meeste geld uittrekken voor de nationalisatie van ABN AMRO en andere Nederlandse delen van Fortis. Die transactie kostte in eerste instantie 16,8 miljard euro. Later liep de teller door verdere steun op tot circa 30 miljard. Het is de bedoeling dat de staat in de komende jaren ABN AMRO op enig moment via een beursgang weer van de hand doet.

ING ontving een kapitaalinjectie van 10 miljard euro. Verzekeraar Aegon had 3 miljard nodig. ING heeft inmiddels 7,8 miljard van de hoofdsom terugbetaald, Aegon loste het gehele noodkrediet af. Verder gaven diverse financiële bedrijven, waaronder NIBC en Leaseplan, leningen uit met staatsgarantie.

SNS Reaal werd in 2008 met 750 miljoen euro geholpen. Met de nationalisatie van deze onderneming, op 1 februari van dit jaar, was een bedrag gemoeid van 3,7 miljard, inclusief de nog uitstaande staatssteun.

Duitsers trappen op de rem

Eurocommissaris Michel Barnier (Interne Markt) presenteert in juni een voorstel voor EU-regels over hoe te handelen als een bank in de problemen raakt. Daarbij is ook de oprichting van een Europese autoriteit aan de orde met bevoegdheden om in een dergelijke situatie in te grijpen.

CDA-Europarlementariër Wortmann-Kool, die zich binnen de fractie van de christendemocraten bezighoudt met financiële onderwerpen, dringt aan op snelheid. Tegelijk stelt zij vast: „Invoering van de plannen is nog ver weg. Er bestaat veel onenigheid over enkele cruciale punten.”

Wortmann vervolgt: „De onzekerheid die maar steeds boven de bankensector blijft hangen, schaadt het economisch herstel. Crisismanagement is een belangrijke pijler om rust te brengen. Ik vind het belangrijk dat er een centrale autoriteit komt. Die speelt straks een hoofdrol. SNS was relatief eenvoudig, dat ging om een Nederlandse bank, maar als je praat over grote, grensoverschrijdende banken, dan wordt het bij zo’n reddingsactie een ander verhaal. Dat bleek wel destijds bij de chaotische gang van zaken rond Fortis. Er moet een instantie zijn waarbij de regie berust, al zal die wel altijd dienen te opereren in samenspraak met de betrokken lidstaten.”

Duitsland lijkt een beetje terug te krabbelen. Minister van Financiën Wolfgang Schäuble heeft de laatste weken herhaaldelijk benadrukt dat voor een gemeenschappelijke autoriteit een verdragswijziging nodig is. Zo’n procedure zou waarschijnlijk een moeizaam en tijdrovend traject worden. Barnier verwacht echter dat er binnen de huidige verdragsbepalingen mogelijkheden zijn voor de beoogde opzet.

„De Duitsers moeten oppassen dat ze niet te veel op de rem gaan staan”, zegt Wortmann. „Als je beweert een bankenunie te willen oprichten en je zet geen stappen om dat doel te bereiken, zal het niet lukken om de stabiliteit in de financiële wereld te herstellen.”