Economie verkeert sinds corona in onrustig vaarwater

Het inflatietempo neemt af en de rente heeft wellicht zijn top bereikt. Maar de onzekerheden rond het verdere verloop zijn groot, want de economie bevindt zich in onrustig vaarwater.

Sinds coronatijd wordt het beeld vooral bepaald door de gevolgen van onvoorziene schokken. Eerst was er de pandemie. Lockdowns en andere beperkingen veroorzaakten diepe dalen in de groei, afgewisseld met uitbundige herstelfasen. Daarna brak de oorlog in Oekraïne uit. Die zette de energiewereld op z’n kop, met daardoor een enorme ontsporing van de inflatie. En sinds kort hebben we ook nog het conflict in het Midden-Oosten. Een escalatie van de vijandelijkheden daar leidt mogelijk tot nieuwe verstoringen. De betrokken regio speelt immers een belangrijke rol als het gaat om levering en prijs van ruwe olie.

Deflatie

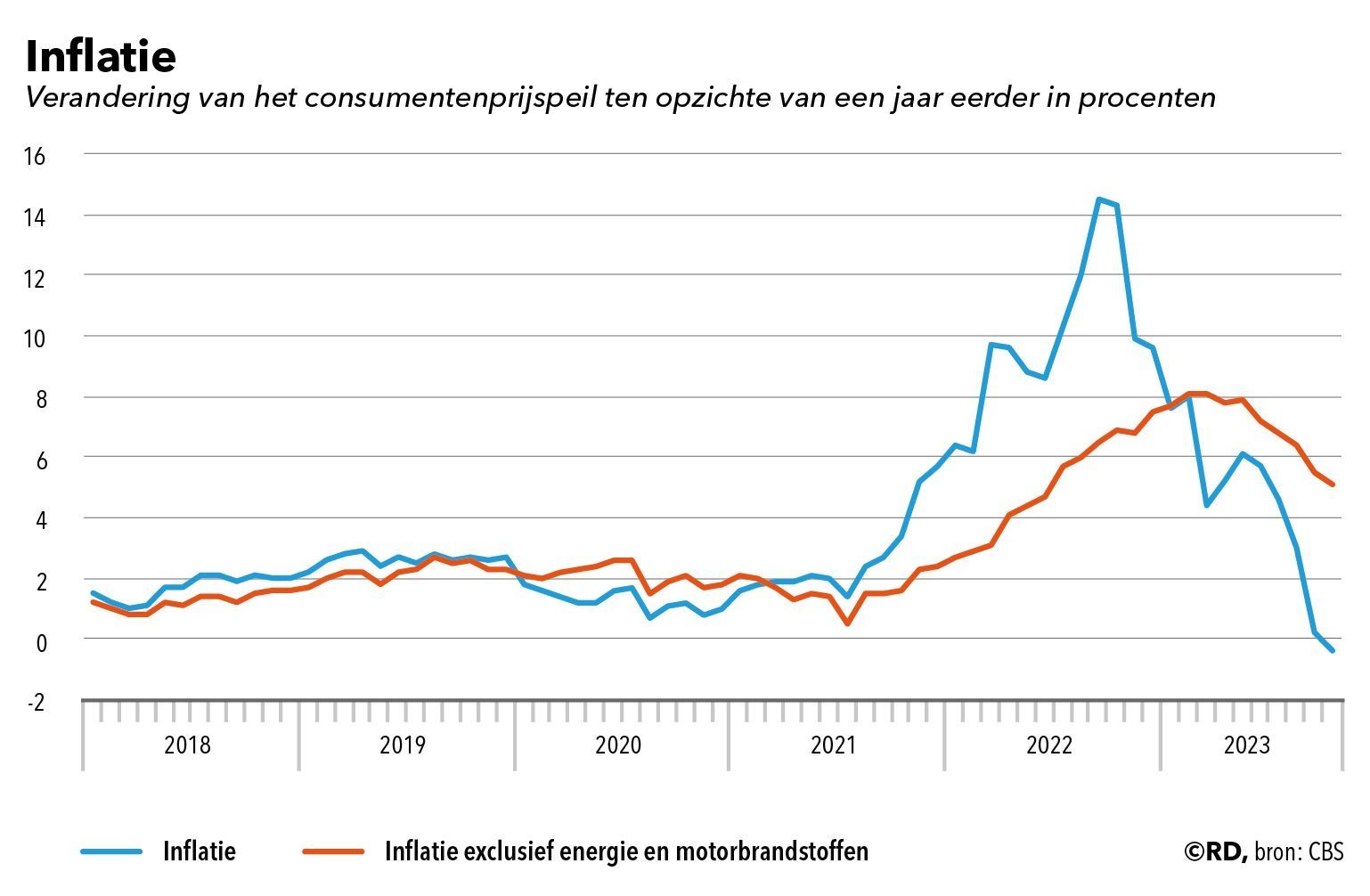

Ondertussen verkeren we in Nederland opeens in een situatie van deflatie, want in oktober lag het prijspeil, volgens de maatstaf die we hier nationaal hanteren, 0,4 procent lager dan twaalf maanden eerder. Daar valt echter het nodige op af te dingen. Energie is weliswaar veel goedkoper geworden. Maar als we dat effect niet meetellen, resteert een inflatie van 5,1 procent. Voedingsmiddelen, in de supermarkten en andere winkels, waren vorige maand zelfs 7,9 procent duurder dan in hetzelfde deel van 2022.

Bovendien heeft het Centraal Bureau voor de Statistiek (CBS) de rekenmethode bij de gas- en elektriciteitstarieven aangepast, met als gevolg dat het inflatiecijfer in het verleden werd overschat en nu, in vergelijking met een jaar geleden, te laag uitvalt. De pieken zijn achter de rug, een dalende lijn tekent zich af, maar het is te vroeg om de vlag uit te steken.

ECB

Toch besloot de Europese Centrale Bank (ECB) twee weken terug pas op de plaats te maken. President Christine Lagarde en haar medebestuurders gaan er voorlopig van uit dat na de lange reeks van rentewijzigingen de neerwaartse beweging van het prijsniveau doorzet. Al laat zij er tegelijk geen misverstand over bestaan: de geldontwaarding moet zakken tot de doelstelling van 2 procent. Lukt dat niet met de actuele rentestand, dan zullen alsnog nieuwe stappen naar boven volgen. In de Verenigde Staten neemt de Federal Reserve (Fed) van voorzitter Jerome Powell eenzelfde positie in.

Risico’s zijn er volop. Met de prijzen van olie en gas weet je het nooit. Soms schieten ze opeens omhoog. Onder invloed van een koude winter bijvoorbeeld, of door geopolitieke ontwikkelingen. We wezen al op de explosieve situatie in het Midden-Oosten. Voedselprijzen op hun beurt kunnen worden opgedreven door extreem weer in delen van de wereld en daardoor mislukte oogsten. Belangrijk is ook wat er gebeurt met de lonen. Als de vakbonden compensatie afdwingen voor de inflatie, zullen ondernemers vervolgens hun prijzen weer aanpassen en dient zich een loon-prijsspiraal aan.

Lenen

In ieder geval doet het monetaire beleid wat het moet doen: de bedrijvigheid temperen om de druk op de prijzen te verlagen. De ECB heeft vanaf juli vorig jaar het voornaamste tarief opgetrokken van -0,5 tot 4,0 procent, opgeteld een zeer forse sprong in een betrekkelijk korte periode. Die aanpak werpt vruchten af. De vraag naar bedrijfskredieten en hypotheken in het eurogebied is sterk gedaald, zo leren cijfers van de ECB. Bovendien zijn de banken strenger geworden. Zij vragen voor risicovolle leningen een hogere opslag en meer onderpand, uit vrees dat ze bij tegenwind te maken krijgen met veel klanten die niet langer aan hun financiële verplichtingen kunnen voldoen.

Ook overheden zijn duurder uit. De tijden dat lenen spotgoedkoop was en dat in Nederland de minister van Financiën bij de uitgifte van obligaties zelfs geld toe kreeg, behoren tot het verleden. Met enige zorg wordt in dit verband gekeken naar Italië, waar de overheid kampt met een enorme schuld. Als beleggers op de internationale kapitaalmarkt het op enig moment niet meer vertrouwen en het te riskant vinden om te investeren in schuldpapier van deze Zuid-Europese natie, ligt een nieuwe schuldencrisis op de loer.

Recessie

Dit alle tempert de economische activiteit. De eurozone noteerde in het derde kwartaal een krimp van 0,1 procent. Nederland zit na twee vorige, achtereenvolgende kwartalen met een negatief cijfer reeds in een recessie, al voelt dat niet zo bij de overspannen arbeidsmarkt en de lage werkloosheid. Half november horen we wat hier de maanden juli tot en met september hebben gebracht.

Groeivertraging hoort erbij om de inflatie te beteugelen. Als de economie (te) sterk inzakt, zal de ECB in de loop van volgend jaar de rente wellicht weer wat verlagen. Maar Lagarde vindt het nu nog veel te vroeg om daarover te speculeren. Voorlopig ligt alle accent op het terugdringen van de prijsstijgingen. Met de hoop dat aan dat front verdere tegenslagen uitblijven.