Hogere hypotheekrente ligt in het verschiet

Lenen is vandaag de dag spotgoedkoop. Wie een hypotheek afsluit, weet erover mee te praten. De overheid kan zelfs al twee jaar lang kapitaal ophalen en geld toekrijgen. Maar het tij lijkt te keren.

Wat gebeurt momenteel er aan het rentefront?

Begin dit jaar schommelde de rente op Nederlandse staatsobligaties met een looptijd van tien jaar rond min 0,5 procent. Eind mei 2019 werd het cijfer negatief, om vervolgens te dalen tot min 0,6. De laatste maanden is er sprake van een opwaartse lijn en deze week kwam het percentage weer boven de nul (vrijdag: 0,03). Internationaal tekent zich een zelfde beweging af. Belangrijk is het verloop in de Verenigde Staten. De tienjaarsrente daar lag in januari rond 1 procent en bedraagt nu circa 1,7.

Waar wordt de stijging door veroorzaakt?

De economieën laten de pandemie, met alle beperkende maatregelen, geleidelijk achter zich. Er heerst optimisme over het herstel. De VS bijvoorbeeld rekenen voor 2021 op een uitbundige groei, van meer dan 6 procent, dankzij aantrekkende bestedingen van vooral de consument. Veel vraag naar producten leidt er veelal toe dat die duurder worden. Zeker als de aanwezige voorraden en de beschikbaarheid van grondstoffen te klein zijn in verhouding tot de kooplust bij de klant.

Bovendien gooit president Joe Biden met zijn enorme stimuleringsprogramma’s olie op het vuur. Hij heeft sinds zijn aantreden al drie pakketten aangekondigd met opgeteld een omvang van maar liefst zo’n 6000 miljard dollar (bijna 5000 miljard euro). Die zijn gericht op het bespoedigen en versterken van de opleving na de coronacrisis, op investeringen om de infrastructuur te verbeteren en op inkomenssteun voor gezinnen. Het veroorzaakt een overvloed aan geld, koopkracht en uitgaven.

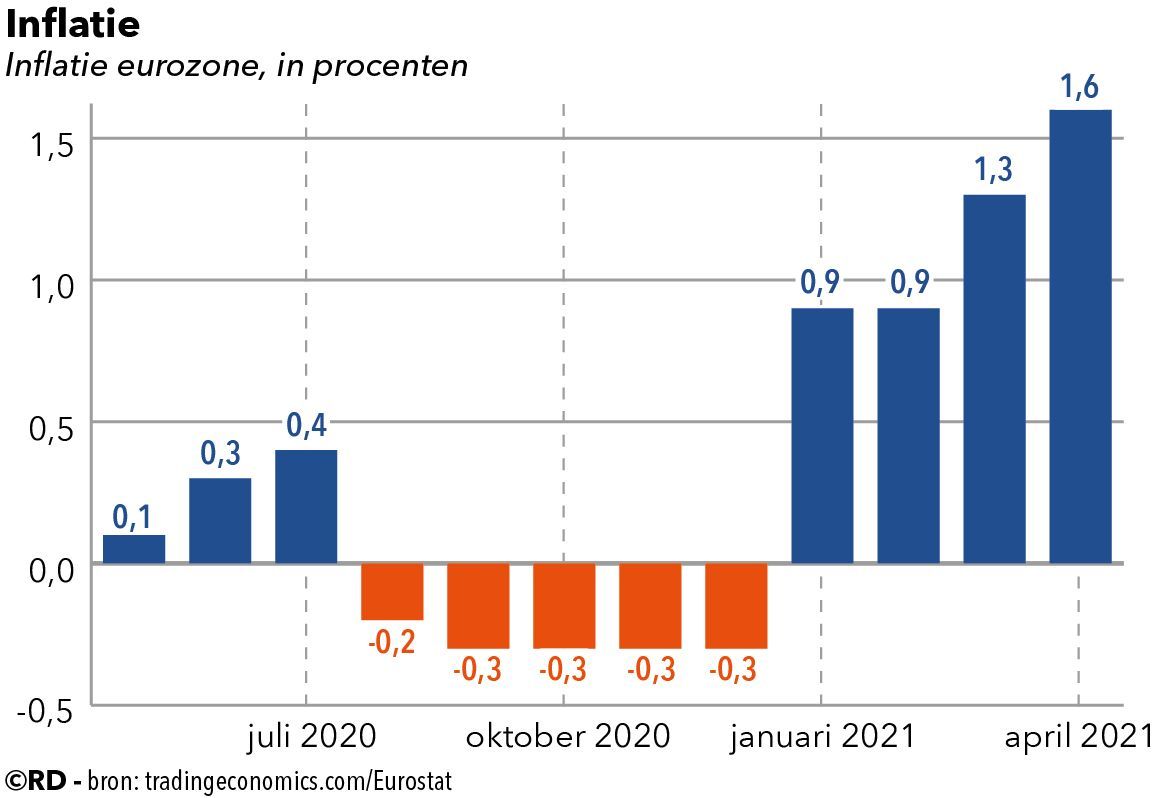

Dat alles wakkert de inflatievrees aan. Die keert terug van heel lang weggeweest. Enkele dagen geleden bleek dat het niveau van de jaarlijkse prijsstijging in Amerika is geklommen tot 4,2 procent, ver boven de nagestreefde 2 procent. Dat was flink schrikken. Ook in de eurozone trekt de inflatie aan. Een dergelijke ontwikkeling gaat meestal gepaard met een oplopende rente. Vermogensbeheerders willen dan namelijk compensatie voor de waardevermindering van hun bezit. Daardoor gaan de percentages op de kapitaalmarkten, waar professionele partijen als pensioenfondsen hun reserves beleggen in obligaties, omhoog.

Mogen we wat betreft de inflatie spreken van een definitieve omslag?

Dat blijft afwachten. Economen denken daar verschillend over. De Fed, de centrale bank in de VS, houdt het erop dat het herstel van de economie en daarmee het tempo van de geldontwaarding later dit jaar weer in een wat rustiger vaarwater terechtkomen. De inflatie zou dan, in die visie, terugzakken tot in de buurt van de beoogde 2 procent.

Wat valt er te verwachten in de sfeer van hypotheken?

Over langere termijn bezien bestaat er een sterk verband tussen de kapitaalmarktrente en de tarieven voor hypotheken. De kans dat geld lenen om een woning te kopen de komende tijd duurder wordt, neemt dan ook toe. Wel maakt de hevige onderlinge concurrentie aanbieders terughoudend om een verhoging af te kondigen.

Breken er voor spaarders eindelijk betere tijden aan?

Nee, dat zit er voorlopig waarschijnlijk niet in. Voor hen is vooral het beleid van de Europese Centrale Bank (ECB) van belang. Die wil de rente nog lang handhaven op het huidige, lage peil, met als doel de economie te helpen. De bestuurders in Frankfurt zullen niet snel van koers veranderen. Eerder dit jaar besloten zij juist nog meer obligaties te gaan opkopen, in een poging de stijging van de rente op die stukken een halt toe te roepen.

En wat betekent de hogere rente voor de pensioenen?

Voor die sector is het goed nieuws. Een hogere rente resulteert erin dat de dekkingsgraad van de fondsen verbetert, dat zij minder grote buffers behoeven aan te houden tegenover hun toekomstige verplichtingen. Hierdoor neemt de dreiging van kortingen op de uitkeringen af.