Naar voren halen ouderdomspensioen zó niet reëel

Kabinet en werkgeversorganisatie VNO-NCW suggereren dat fiscale facilitering van het ouderdomspensioen mogelijkheden biedt om de ouderdomspensioenleeftijd naar voren te halen. Dit is geen reële optie in de ogen van Chr. Baggerman, die aanvullingen bepleit.

Als de plannen van het kabinet doorgaan, wordt de fiscale facilitering in principe alleen nog geboden voor een ouderdomspensioen van maximaal 100 procent van het laatstgenoten pensioengevend loon, dat niet eerder ingaat dan op 65-jarige leeftijd, en de levensloopregeling.

De combinatie van deze twee zou de mogelijkheid bieden om de leeftijd van het ouderdomspensioen naar voren te halen, naar bijvoorbeeld 62 jaar. Dit zou dé oplossing moeten zijn voor het vraagstuk VUT/prepensioen, zo suggereren kabinet en werkgeversorganisatie VNO-NCW. Tijdens de periode waarin dan nog geen AOW wordt ontvangen, zou het naar voren halen leiden tot een uitkering die even hoog is als daarna aan pensioen én AOW wordt ontvangen.

Aanvullingen nodig

Op zich een sympathieke gedachte, maar in de praktijk zal blijken dat dit zonder aanvullende maatregelen geen reële optie is. Omdat er na je 65e naast de pensioenuitkering nog een AOW wordt ontvangen, ontstaat er bij het eerder ingaan van de pensioenuitkering een gat ter hoogte van de AOW. Dit gat is moeilijk op te vullen. Hierdoor wordt de hoogte van het pensioen van iemand die 30.000 euro per jaar verdient dan namelijk teruggebracht tot circa 32 procent van het laatstverdiende salaris. Daarnaast kelderen de pensioenaanspraken vanaf het 65e levensjaar aanzienlijk, van 70 tot 58 procent van het laatstverdiende salaris.

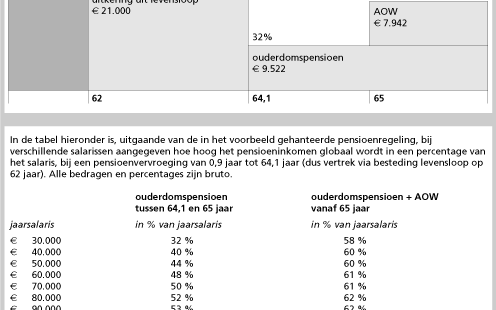

Dit wordt duidelijk door het volgende rekenvoorbeeld. Daarbij wordt uitgegaan van een werknemer met een jaarsalaris van 30.000 euro en een franchise in de pensioenregeling van 15.000 euro. Bovendien is uitgegaan van een werknemer die het volledige aantal pensioenjaren kan halen (in de praktijk zal dit niet altijd het geval zijn). Er is voor hem vanaf 65 jaar een ouderdomspensioen verzekerd van 10.500 bruto per jaar. Dit pensioen ontvangt hij als hij doorwerkt tot het 65e jaar. Daarnaast heeft hij recht op de AOW-uitkering.

Als deze werknemer besluit op zijn 62e levensjaar te stoppen met werken, ziet zijn financiële plaatje er als volgt uit: Als maximaal gebruik wordt gemaakt van de levensloopregeling, kan de werknemer 2,1 jaar eerder stoppen, met een uitkering van 70 procent van het brutojaarsalaris, en ontvangt hij jaarlijks 21.000 euro. De periode tussen 62 en 64,1 jaar is hiermee afgedekt.

Echter, in het geval dat het ouderdomspensioen 0,9 jaar eerder ingaat, bedraagt de uitkering 9522 euro bruto per jaar. Dat is slechts 32 procent van het jaarsalaris. Vervroeging van het ouderdomspensioen biedt in dit geval financieel gezien onvoldoende mogelijkheden om op het 62 jaar te stoppen met werken. Dit komt vooral doordat de AOW-uitkering niet kan worden vervroegd.

Heeft iemand echter een jaarsalaris van 70.000 euro of meer, dan ontvangt hij in die periode 50 procent en hoger van het laatstverdiende salaris als uitkering. Dit komt doordat de AOW een relatief kleiner deel uitmaakt van het totale pensioeninkomen bij hogere inkomens.

Geen optie

Conclusie: Naarmate het inkomen hoger is, zal het ouderdomspensioen een relatief groter deel van het totale pensioeninkomen vanaf het 65e jaar uitmaken. Vervroeging van het pensioen is alleen interessant voor de hogere inkomens - en daarmee dus geen reële optie voor alle werknemers.

Om de vervroeging van het ouderdomspensioen in combinatie met deelname aan de levensloopregeling mogelijk te maken stelt de vakorganisatie RMU de volgende maatregelen voor. Allereerst de verhoging van het ouderdomspensioen door aanwending van het oorspronkelijke prepensioenbudget. Ook denkt de RMU aan verhoging van het fiscaal maximaal toegestane opbouwpercentage van 2 procent (eindloonregeling) en 2,25 procent (middelloonregeling) naar respectievelijk 2,25 en 2,5 procent. Daarnaast dient de franchise substantieel verlaagd te worden.

Verder stelt de RMU voor om, in tegenstelling tot de plannen van het kabinet, werknemers de mogelijkheid te bieden stortingen in de levensloopregelingen niet alleen te doen bij banken en verzekeraars, maar ook bij pensioenfondsen. Tevens is de RMU van mening dat deelname aan de levensloopregeling minder vrijblijvend dient te zijn, door die onderdeel te maken van CAO-onderhandelingen en ook van de werkgever een bijdrage te vragen om de levensloopregeling te vullen.

Daarnaast kan afgesproken worden dat de werknemer gedeeltelijk ATV-dagen inzet, waardoor ook verlenging van de werkweek in zicht komt.

Elitair

De nu voorgestelde levensloopregeling is behoorlijk elitair en het is voor mensen met een modaal inkomen nagenoeg onmogelijk om jaarlijks zelf 12 procent van het salaris hiervoor te reserveren. Ook niet als de werknemersbijdrage voor de prepensioenregeling is komen te vervallen. Een werknemer betaalt namelijk gemiddeld 3 procent van zijn jaarsalaris voor prepensioen.

Verlaging van de franchise, verhoging van het opbouwpercentage, verlenging van de werkweek en een bijdrage van de werkgever voor de levensloopregeling zijn arbeidsvoorwaardelijke zaken die thuishoren op de CAO-tafel. Met dit pakket maatregelen kunnen sociale partners verantwoordelijkheid nemen en oplossingen aandragen voor ingrijpende kwesties zoals VUT/prepensioen en levensloop.

De auteur is als coördinator arbeidsvoorwaardenbeleid werkzaam bij de RMU.