ING-topman Peter Jacobs: „Leg bijvoorbeeld vast dat na 2030 alleen nog woningen vanaf label C mogen worden verkocht”

ING wil net als andere banken klanten stimuleren hun woningen te verduurzamen. Maar daarvoor is ook nodig dat de overheid heldere doelen stelt, zegt topman Peter Jacobs van ING Nederland.

Ja, de motivatie van ING-klanten is eigenlijk verrassend helder, zegt Peter Jacobs. Woningbezitters verduurzamen hun huis omdat het financieel aantrekkelijk is, vooral omdat hun energierekening lager wordt. Klimaatwinst noemt slechts 17 procent als reden.

Nu financiële voordelen wegvallen –de gasprijs is weer iets normaler, de aanleg van zonnepanelen minder lucratief– is het niet gek dat de motivatie om te verduurzamen verdampt. „Dat is ernstig”, vindt de CEO van ING Nederland, „want we moeten met zijn allen naar nul CO2-uitstoot in 2050, en daarvoor moet nog heel veel gebeuren”.

ING is na Rabobank en ABN AMRO de grootste hypotheekverstrekker van Nederland. Het onderzoek onder zijn klanten zegt dan ook veel over de opvattingen in Nederland als geheel. „Het enthousiasme is er, 80 procent van onze klanten wil verduurzamen”, zegt Jacobs. „Maar ze zien op tegen de organisatie ervan en hebben bovendien de verwachting dat een investering in drie tot vijf jaar is terugverdiend. Vaak duurt dat langer. Mensen krijgen dat financiële plaatje niet helder voor ogen.”

Juist de bank kan die helderheid wel geven, zou je zeggen.

„We proberen dat ook op allerlei manieren. We hebben in de app en op de site een tool hoe mensen hun huis kunnen upgraden, verduurzamen. Daar komt dan uit wat maatregelen kosten, hoe snel je dat hebt terugverdiend en hoe de waarde van je woning daardoor stijgt. Hoe het is vandaag, en over vijf of tien jaar.

Toegang tot geld blijkt vaak niet de grootste hobbel, mensen gebruiken spaargeld of kunnen hun hypotheek verhogen. En als ze dat niet kunnen, verwijzen we mensen door, naar Nationaal Warmtefonds bijvoorbeeld, voor goedkope leningen (voor mensen met een laag inkomen is de lening 0 procent, red.). En onze vaste hypotheekrentes variëren nu met het energielabel: als je huis duurzamer wordt, betaal je minder rente.”

Dat doen andere banken ook, waarin onderscheidt ING zich?

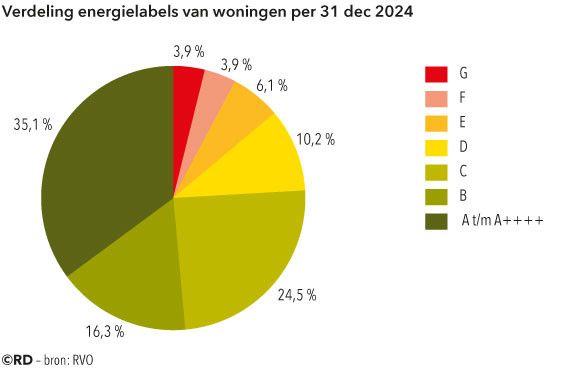

„Nou, in alle eerlijkheid, als banken denken we er hetzelfde over. Ook omdat je nu al ziet dat huizen met een slecht energielabel, zoals E of G, al duidelijk minder waard worden ten opzichte van huizen met een label B of A. En voor hypotheekhouders is hun huis vaak het belangrijkste onderdeel van hun vermogensopbouw. Hypotheken lopen 30 jaar en over 25 jaar moeten alle woningen al A+++ zijn, volledig van het gas af en uitstootvrij. Nu heeft nog maar een paar procent dat label, eigenlijk bijna alleen nieuwbouw.”

Moeten niet juist huizenbezitters van een woning met een slecht label een extra laag rentetarief krijgen als ze bijvoorbeeld hun hypotheek met dat doel verhogen? Als ze bewijzen dat ze dat inderdaad inzetten om te verduurzamen?

„Misschien, maar als mensen hun hypotheek verhogen, weten we nu niet altijd of ze al het geld aan verduurzaming besteden. Vaak nemen ze ook een dakkapel mee, of een uitbreiding van de eethoek of de keuken. Ze trekken het huis als geheel deze eeuw in. En als ze ook verduurzamen, kunnen ze al na een paar maanden een nieuw energielabel aanvragen en mogelijk de lagere rente krijgen. En ze hebben lagere energiekosten. Maar we kunnen de optie wel eens onderzoeken.”

Heeft u zelf de ommezwaai gemaakt naar verduurzaming?

„Ja, ik heb mijn eigen huis, een woning uit de jaren dertig met een G-label, verduurzaamd tot A+++. Ik ben afgestudeerd en gepromoveerd aan de TU Delft, ik vond het nog leuk ook. Maar ik weet daardoor ook hoe moeilijk het is je weg te vinden. Je moet bijna academisch geschoold zijn om de subsidies aan te vragen, of te weten welke termen je moet invullen voor de materialen die je gebruikt. Dat werpt echt een drempel op.”

Zou de overheid dat eenvoudiger moeten maken?

„Dat zou helpen. Maar wat nog meer helpt, zijn duidelijke doelen en duidelijke tussenstations. Voor het commercieel vastgoed heeft dat goed gewerkt. In 2018 is daarvoor vastgelegd dat het in 2023 over minimaal energielabel C moest beschikken. Dat heeft de markt enorm in beweging gebracht; vier vijfde van het commercieel vastgoed heeft nu zelfs label A.

Als je zoiets doet voor woningen, krijg je vermoedelijk hetzelfde. Dat hebben ze gedaan in Vlaanderen, daar kregen lagere labels in 2023 een renovatieverplichting. Leg bijvoorbeeld vast dat na 2030 alleen nog woningen met label C of hoger mogen worden verkocht. Het overgrote deel van de woningen kan namelijk met relatief eenvoudige aanpassingen naar C. Of geef per woning een renovatiepaspoort af, met verduurzamingsstappen.

Het gaat mij erom dat mensen met zo’n duidelijk ijkpunt een duidelijk businessplan kunnen maken: als ik mijn woning wil kunnen verkopen, dan moet ik nu beginnen met verduurzamen, en dat levert dan zoveel op. Dan moeten er wel duidelijke doelen liggen en moet het beleid van de overheid consistent zijn.”

U pleit voor verduurzaming, maar Milieudefensie heeft ook een rechtszaak tegen ING lopen vanwege investeringen in de fossiele sector. En in de Eerlijke Bankenwijzer staat u onderaan. Dat staat daarmee op gespannen voet.

„Tja, we krijgen inderdaad kritiek. En we zullen zien hoe het gaat in de rechtszaak. Wij hebben vertrouwen in onze aanpak. We hebben in 2015 als groep gezegd voor het Parijs-akkoord te gaan en we hebben ons aangesloten bij de Net-Zero Banking Alliance (een initiatief van de VN om de financiële sector de klimaatafspraken van Parijs te laten halen, red.). We zijn heel transparant over de doelen en hoe we die monitoren.

Onze klimaatdoelen zijn bovendien als enige grootbank wereldwijd gevalideerd onder de SBTi-normen (het Science Based Targets Initiative, een internationaal aanvaarde standaard voor berekening van uitstootvermindering, red.). Het beeld dat klimaatproblemen en uitstootvermindering ons koud laten, klopt absoluut niet.

Het is ook in ons belang, van ons als maatschappij, maar ook van ons als bank. Ook bij de woningen. We hebben meer dan 100 miljard euro aan hypotheken uitstaan. Als we mensen niet stimuleren hun huizen te upgraden en klaar te maken voor 2050, dan is dat ook schadelijk voor ons vanwege het risico van waardedaling. Maar ook voor de maatschappij als geheel en voor onze klanten.

Vond u dit artikel nuttig?

Gerelateerd nieuws

- Meer over

- Duurzaamheid